금리인하가 호재인가??

7월12일 금리인하가 진행되었죠

어느 전문가도 금리인하를 예측하지못하였기에 이번 금리인하는 더욱 충격이였는데요

금리인하, 과연 호재일까요?

금리인하의 효과에 대한 장단점에 대해 짚어보겠습니다.

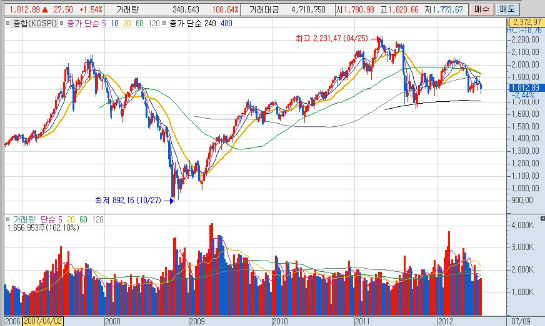

코스피 주봉과 월봉을 잠시 짚어보겠습니다.

그림을 보시면 알겠지만 코스피 주봉은 240의 지지선을 테스트 하러 가는 모양입니다.

차트만 놓고 보면 상방 압력은 보이지 않고 하방 압력만 부각되는 형태입니다.

전저점은 1780이고 아주 강력한 지지선입니다.

금요일날 일시적으로 전저점이 무너졌지만 당국의 의도적인 개입으로 지지한 모양입니다.

시장 논리로 지지한 것이 아니라 정책당국의 개입으로 지켜진 지지선인 만큼 하방 압력은 더욱 거세질것입니다.

1780이 무너지면 다음 지지선은 1664입니다.

월봉을 보실까요?

60선을 테스트 하는 모습닙니다.

작년 9월과 10월에 강력한 지지선 역할을 했습니다만 전고점 뚫지 못하고 다시 지지선이 시험대에 올랐습니다.

만일 이 60선이 깨지면 다음 지지선은 없습니다.

금리인하는 원화의 약세를 불러 올것이고 원화대비 달러가 강세가 예상됩니다.

더군다나 추가금리인하도 거론되고 있습니다.

그렇다면 금리인하는 호재인가?

이번 금리인하는 당국이 그동안 감추어왔던 추악한 일면이 한꺼풀 벗겨진것에 불과합니다.

결국 지금의 위기를 다음정부에 떠넘기겠다는 이명박 정부의 얄팎한 꼼수에 불과합니다.

위기는 뒤로 미룰수록 그 충격여파는 커질것입니다.

달러강세로 인한 환율상승이 계속 이어질 것이고, 만일 추가 금리가 이어진다면

환율이 급등할 소지가 있습니다.

현재 글로벌 환경에서 환율급등은 수출에 전혀 도움이 되지 않습니다.

반면에 환율급등으로 인한 수입물가의 상승과 금리하락으로 인한 추가로 풀리게 될 유동성으로 인해

반짝상승은 기대할수 있을지는 몰라도 결국 물가대란으로 이어질 가능성도 배제하지 못합니다.

최소한 제가 바라보는 관점은 아무리 하방이 강하다고 해도 연말 대선 시점까지는 횡보정도는 유지한다는것이

저의 관점입니다만, 분명한 사실은 대선이 끝나면 본격하락에 시동을 건다는것이 저의 시각입니다.

하지만 정부가 온갖 왜곡으로 환율과 주가지수를 방어해 왔음에도 불구하고 증시가 대선전에 무너진다면

우리나라 증시는 당분간 가망이 없다고 봐야 합니다.

그래도 증시 역사 통계상 최악의 폭락이더라도 50%선에서 대바닥이 나왔다는 통계를 볼때

1,000~1,200사이에서는 대바닥이 나오리라 예상하고 있으며, 펀드에 관심있는 분들은 이 시점에 펀드에 가입하면

100% 이상의 수익은 확실해 보입니다.

하지만 문제는 1,000선 마저도 무너지는 양상을 보인다면 리먼사태 당시의 전저점을 깨고 내려가는 상황도

각오해야 할것으로 보입니다.

참고로 IMF때는 기업의 과다차입 경영이 빌미가 되어 붕괴되었고 리먼사태때는 미국의 영향으로 위기를 맞았습니다만 가계부채 문제는 없었고, 국가 펀드멘털은 양호한 편이었습니다.

하지만 지금 위기는 우리나라의 공공부채와 가계부채가 최악의 상황에 쳐해있다는것이 당시 IMF와 리먼사태 때와 다른점 입니다.

한가지 더 참고 하자면 일본은 1989년 40,000이 전고점이었지만 20년 넘도록 아직까지 8,000대에 헤메고 있고,

독일은 90년대 8,000에서 증시가 붕괴해서 2,000까지 하락해서 아직도 전고점을 회복하지 못했습니다.

이번 금리하락은 자칫 서민들의 오판을 불러와서 더큰 가게부채 누적의 빌미가 될수도 있어 기대보다는 우려가 앞섭니다.

이명박 정부는 자기 임기에서 위기 상황을 만들지 않기 위해서 더큰 위기를 조장하고 있습니다.

위기의 크기를 계속 키우고 있는 양상입니다.

IMF 때와 2,008년 리먼사태때는 국가 펀드멘탈도 나쁘지 않았고 가게부채도 양호했음에도 위기를 맞았는데

지금은 공공부채와 가게부채가 심각한 수준에 놓여있다는점을 감안하면 당분간 증시를 떠나 있는것이 현명할것으로

판단됩니다.

'경제이슈' 카테고리의 다른 글

| 코스피 1900이 갈수밖에 없는 이유 세가지 (0) | 2012.07.18 |

|---|---|

| 중국증시가 폭락할수밖에 없는 이유 (0) | 2012.07.17 |

| 장/단기 금리역전과 몇가지 소식들 (0) | 2012.07.16 |

| 금융의 양적확장이 통할까 (0) | 2012.07.16 |

| 아직 선물옵션의 저점을 말하기엔 이르다 (0) | 2012.07.16 |